SUMÁRIO

1 INTRODUÇÃO..........................................................................................4

1.1 Objetivo Geral……..................................................................................5

1.2 Objetivos específicos…………................................................................5

2 DIAGNÓSTICO ORGANIZACIONAL…………………....………….....6

1.1 Objetivo Geral……..................................................................................5

1.2 Objetivos específicos…………................................................................5

2 DIAGNÓSTICO ORGANIZACIONAL…………………....………….....6

3 CARACTERIZAÇÃO DA EMPRESA………………………….………..7

4 PROPOSTAS DE INTERVENÇÃO DE MELHORIAS…………..……..10

5 CONTRIBUIÇÃO DA ATIVIDADE NA FORMAÇÃO ACADÊMICA.11

6 IDENTIFICAÇÃO DA TIPOLOGIA DOCUMENTAL E FLUXO….….12

6.1 Departamento de pessoal (DP)………………………………….…..…..13

6.2 Registro de vínculo empregatício………...………………………....…..13

6.3 Folha de Pagamento de Pessoal…………………………..………....…..14

6.4 Guia da Previdência Social (GPS)............................................................14

6.5 Setor Contábil……………………………………………..…………......15

6.6 Documentação probatória………………………………..…………..…..15

6.7 Balanço Patrimonial………………………………………..………….....16

6.8 Balancete…………………………………………………..…………......17

CONSIDERAÇÕES FINAIS……………………………..…………..……...19

REFERÊNCIAS……………………………………………..………….....…20

ANEXOS……………………………………………………..…………...….22

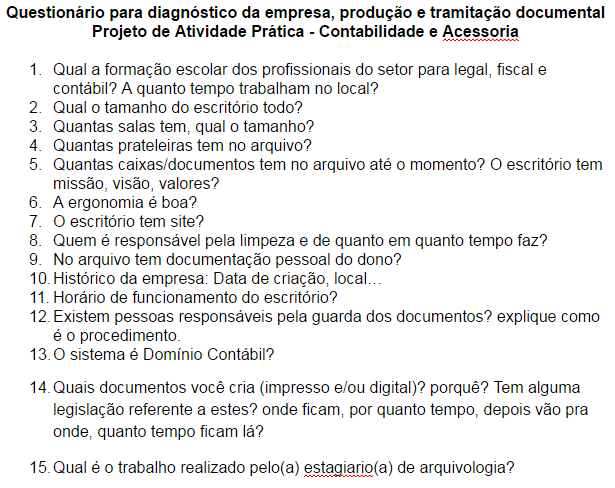

Anexo A - Questionário para diagnóstico da empresa, produção e tramitação documental……………………….……...…………………..………...22

Anexo B - Mesas dos operacionais……………………………….…...23

Anexo C - Mesas dos operacionais………………………………........23

Anexo D - Caixas no arquivo Floripa Contabilidade e Assessoria...….24

Anexo E - Protocolo de entrega de documentos……………………....24

Anexo F - Tabela de temporalidade de documentos contábeis……......25

Anexo G - Ficha para registro de empregados……………………..….26

Anexo H - Folha de pagamento de Salário………………………...….27

Anexo I - Guia da Previdência Social (GPS).........................................27

Anexo J - Documentos necessários para gestão contábil……….....…..28

Anexo K - Exemplo de Balanço Patrimonial…………………...….….28

Anexo L- Exemplo de Balancete de Verificação………………..….....29

1 INTRODUÇÃO

As empresas que primam atingir e manter altos níveis de qualidade dos serviços prestados e exceder as expectativas dos clientes, identificam a importância de manter as informações necessárias organizadas, para acesso rápido e preciso.

Segundo Lunelli (2016), a prática arquivista vem ao encontro de um arquivo empresarial de contabilidade, “o principal objetivo da contabilidade é fornecer informações estruturadas através de informes contábeis de qualidade e que permitam ao usuário tomar decisões gerenciais”.

É importante a conscientização dos colaboradores de que uma gestão documental de qualidade incia-se na produção documental e na análise de seu fluxo, no uso adequado dos documentos, na classificação, avaliação e recolhimento ou eliminação da massa documental produzida pela instituição, proporcionando agilidade no acesso às informações e na tomada de decisões, garantindo maior qualidade e produtividade das atividades desempenhadas na instituições, bem como no setor de Departamento de Pessoal e Contábil. Assim como elaborar uma proposta de melhoria para garantir a otimização do uso da informação quando dela for necessária.

Por meio de observação direta, entrevista e questionário, buscou-se entender a estrutura e funcionamento do Floripa Escritório de Contabilidade e Assessoria, realizado nos meses de maio e junho de 2016, segundo Sousa (2009, p. 13), “Entender o modo como as organizações estruturam-se e como executam suas funções e atividades é compreender como os documentos são acumulados”.

Por meio de observação direta, entrevista e questionário, buscou-se entender a estrutura e funcionamento do Floripa Escritório de Contabilidade e Assessoria, realizado nos meses de maio e junho de 2016, segundo Sousa (2009, p. 13), “Entender o modo como as organizações estruturam-se e como executam suas funções e atividades é compreender como os documentos são acumulados”.

O trabalho foi desenvolvido com o auxilio da colaboradora responsável pelo setor de Departamento de Pessoal e Contábil, no anexo A encontra-se o questionário usado como base para a entrevista.

Um arquivo contábil contempla documentações administrativas, o responsável necessita observar seus prazos e normas regulamentadoras, a produção de informações de qualidade é meio, e a plena satisfação do cliente no processo decisório é fim, assim o arquivo representa um importante instrumento de gestão nos processos determinantes de uma organização.

Um arquivo contábil contempla documentações administrativas, o responsável necessita observar seus prazos e normas regulamentadoras, a produção de informações de qualidade é meio, e a plena satisfação do cliente no processo decisório é fim, assim o arquivo representa um importante instrumento de gestão nos processos determinantes de uma organização.

Para Paes (1997, p. 20), “a função básica de um arquivo é tornar disponível as informações contidas no acervo documental sob sua guarda.” Tratando-se de um arquivo em escritório contábil, a organização e a gestão documental devem ser tratadas como prioridade, pois caso contrário há penalidades previstas nas legislações vigentes para o extravio, perda ou inutilização de documentos fiscais.

1.1 Objetivo Geral

Projeto de atividade prática de documentação de escritório de contabilidade

1.2 Objetivos Específicos

- Caracterização da instituição e do arquivo

- Diagnóstico da produção e tramitação documental do departamento de Pessoal e Contábil

- Propostas de intervenção de melhoria

2 DIAGNÓSTICO ORGANIZACIONAL

Inicialmente fez-se necessário conhecer a estrutura organizacional da instituição, buscou-se identificar quais são as funções, tipo documental, órgão produtor, atividade que gera o documento, conteúdo, objetivos, justificativa, as legislações referentes as atividades, tramitação, tipo de suporte, vigência administrativa, o arquivamento e a destinação final dos documentos produzidos no Floripa Contabilidade e Assessória.

Inicialmente fez-se necessário conhecer a estrutura organizacional da instituição, buscou-se identificar quais são as funções, tipo documental, órgão produtor, atividade que gera o documento, conteúdo, objetivos, justificativa, as legislações referentes as atividades, tramitação, tipo de suporte, vigência administrativa, o arquivamento e a destinação final dos documentos produzidos no Floripa Contabilidade e Assessória.

No decorrer do mês de maio e junho de 2016, foram realizadas entrevistas, no próprio local com a responsável pelo setor de Departamento Pessoal e Contábil, uma profissional bastante competente, dedicada e esclarecida, quando questionada sobre informações da empresa, da produção e tramitação documental, já discorreu sobre grande parte das informações necessárias para este projeto, a entrevista foi gravada, transcrita e organizada ao longo deste trabalho, as informações faltantes foram solicitadas com auxílio do questionário (Anexo A), com tentativas on-line (digital), porém sem sucesso, logo foram feitas as perguntas pessoalmente fora do escritório, novamente gravadas, transcritas e organizadas ao longo do trabalho.

O diagnóstico pode ser também, “[...] entendido como [...] a analise da situação dos arquivos em relação ao tratamento da informação orgânica [...]” (CORNELSEN, 2006, p. 72).

Paes (1997, p. 35-36) define como sendo: “o diagnóstico, (...) uma constatação dos pontos de atrito, de falhas ou lacunas existentes no complexo administrativo”.

A descrição e análise das atividades, funções e competências da instituição, bem como a situação dos documentos nela acumulados: quantidade, datas-limite, condições de conservação, instrumentos de acesso disponíveis, frequência de uso, e das condições de infraestrutura de que dispõe: edifício, mobiliário, equipamentos, recursos humanos e financeiros, integram o chamado diagnóstico de arquivos. É uma interpretação analítica da realidade, que irá fundamentar o trabalho do arquivista.

Segundo Lopes 1996, existem duas abordagens de diagnóstico, a maximalista e minimalista. Para ele o diagnóstico maximalista é feito a partir de uma visão geral e da instituição. Enquanto o minimalista é feito a partir de uma visão mais específica da instituição dos setores de trabalho. Por meio do diagnóstico foi possível identificar as atividades e funções desenvolvidas no Escritório Floripa Contabilidade e Assessoria, e também as falhas de gestão arquivísticas, no qual foi elaborado sugestões de melhorias para que possam aumentar a eficiência e eficácia da instituição.

O diagnóstico pode ser também, “[...] entendido como [...] a analise da situação dos arquivos em relação ao tratamento da informação orgânica [...]” (CORNELSEN, 2006, p. 72).

Paes (1997, p. 35-36) define como sendo: “o diagnóstico, (...) uma constatação dos pontos de atrito, de falhas ou lacunas existentes no complexo administrativo”.

A descrição e análise das atividades, funções e competências da instituição, bem como a situação dos documentos nela acumulados: quantidade, datas-limite, condições de conservação, instrumentos de acesso disponíveis, frequência de uso, e das condições de infraestrutura de que dispõe: edifício, mobiliário, equipamentos, recursos humanos e financeiros, integram o chamado diagnóstico de arquivos. É uma interpretação analítica da realidade, que irá fundamentar o trabalho do arquivista.

Segundo Lopes 1996, existem duas abordagens de diagnóstico, a maximalista e minimalista. Para ele o diagnóstico maximalista é feito a partir de uma visão geral e da instituição. Enquanto o minimalista é feito a partir de uma visão mais específica da instituição dos setores de trabalho. Por meio do diagnóstico foi possível identificar as atividades e funções desenvolvidas no Escritório Floripa Contabilidade e Assessoria, e também as falhas de gestão arquivísticas, no qual foi elaborado sugestões de melhorias para que possam aumentar a eficiência e eficácia da instituição.

3 CARACTERIZAÇÃO DA EMPRESA

O Floripa Contabilidade e Assessória foi criado há 20 anos e atua em Florianópolis desde então, está situado em um prédio no centro da cidade, inciou suas atividade no 2º andar e hoje encontra-se no 3º andar do mesmo prédio, em um espaço de aproximadamente 150m2, possui cinco dependências, das quais, a sala da recepção com um banco de três cadeiras, a sala do gerente que contém duas mesas, três cadeiras, dois armários com fechadura e um computador, a sala dos operacionais, com seis mesas divididas em baias, seis cadeiras e seis computadores (Anexos B e C), a sala do arquivo integrado com a cozinha, com aproximadamente 5M², contendo 48 prateleiras e 2.100 caixas até o momento (Anexo D), e um banheiro, totalizando 8 mesas, 9 cadeiras e 7 computadores. O horário de funcionamento é de segunda-feira à sexta-feira, das 8:00 as 17:00. A ergonomia é considerada ruim pelos funcionários.

Trabalham no escritório Floripa Contabilidade e Assessoria cinco pessoas, o gerente geral e proprietário que é responsável pelo setor Paralegal, o responsável pelo setor Contábil, dois responsáveis pelo setor Fiscal, todos estes com formação acadêmica em Contabilidade, e o responsável pelo Departamento de Pessoal, com Ciências Contábeis incompleto.

A instituição no momento não possui Missão, Visão e Valores documentados e reconhecido pelos funcionários.

As atividades executadas no Escritório de Contabilidade compreendem a organização da documentação necessária para o funcionamento de um negócio, a administração das contas, o controle dos impostos, o registro dos históricos para que se possa rever atitudes, a definição das prioridades para o futuro e também prestar acessórias de orientações no dia a dia para a aplicação dos preceitos da Consolidação das Leis do Trabalho, CLT, Convenção Coletiva de Trabalho, bem como àqueles relativos à Previdência Social e prevenção de conflitos.

A instituição conta também com uma diarista para a área de limpeza, um motoboy terceirizado, um auxiliar para o arquivo, duas assessórias externas e se subdivide em quatro setores internos efetivos, conforme abaixo:

- Diarista na área de limpeza: Uma pessoa aleatória contratada esporadicamente para a limpeza do escritório;

- Motoboy: Entregador ou contínuo que se desloca de motocicleta, prestador de serviço terceirizado que realiza todos transportes de documentos entre cliente e escritório, sem custo adicional ao cliente;

- Auxiliar de arquivo, contratado uma vez por ano, variando o tempo de serviço, para organização e guarda dos documentos em suas respectivas caixas, conforme orientação dos responsáveis dos setores.

- Assessória de Tecnologia da Informação, responsável pela parte física e lógica dos sistemas informatizados e também por fazer backups diários do servidor;

- Assessória para orientação no dia a dia para a aplicação dos preceitos da Consolidação das Leis do Trabalho, CLT, Convenção Coletiva de Trabalho, bem como àqueles relativos à Previdência Social, e prevenção de conflitos.

- Setor Para Legal: Responsável pelo Social, estatutos, regimentos, bem como por: documentos de Constituições, alterações contratuais, encerramento de empresas; Cadastro, alteração e baixa do Cadastro Nacional de Pessoa Jurídica (CNPJ), Inscrição Estadual (ICMS) e Inscrição Municipal (ISS); Obtenção, alteração e baixa de Alvará de Funcionamento do estabelecimento e Alvará Sanitário; Obtenção de Certidões nos âmbitos Federal, Estadual, Municipal e Cível; Cadastro, alteração e baixa das inscrições específicas da atividade da empresa, como Órgãos de Classe. RH interno (contratos de pessoal, pagamento de funcionários, fichas técnicas e regulamento), entre outros.

- Setor Fiscal: Responsável pela: Apuração dos Impostos pelo Lucro Presumido; Guias Iss, Pis e Cofins (mensal) e Irpj e Csll (trimestral); DCTF; DACON; DIPJ; DIRF; DMS. Emissão de Notas Fiscais; Recolhimento dos impostos retidos na fonte (iss, 4,65%, ir); Imposto De Renda, Levantamento de Débitos Fiscais, entre outros.

- Setor Contábil: Responsável por elaborar as demonstrações contábeis da empresa, contabilizar despesas e receitas, atividades importantes tanto pela exigência legal quanto para a tomada de decisões, mais detalhes ao longo do trabalho.

- Setor de Departamento Pessoal: Responsável pelos aspectos administrativos e jurídicos; registros pertinentes a área trabalhista, sindicais e previdenciáriA; fiscalização e atualização de qualquer trâmite na Justiça do Trabalho, bem como preencher os dados de admissão de funcionários na carteira profissional de trabalho e na ficha de empregados ou livro, folhas de pagamentos, rescisões de contrato, homologação no sindicato, obrigações acessórias, orientar no dia a dia para a aplicação dos preceitos da Consolidação das Leis do Trabalho, CLT, Convenção Coletiva de Trabalho, bem como àqueles relativos à Previdência Social, em prevenção de conflitos. controle da frequência dos funcionários (descontos), controle das férias e licenças, expede atestados e certidões. Atender e triar telefonemas direcionados ao escritório, mais detalhes ao longo do trabalho.

O escritório atende 54 empresas/clientes, dos quais são instituições privadas, de atacados, varejos e exportações. É responsável por assessorar diversas rotinas das empresas, bem como lançar no Sistema Domínio os dados dos clientes.

O Sistema Domínio Contábil é a versão compacta do Domínio Contábil Plus, software desenvolvido para atender todas as necessidades de pequenos escritórios de contabilidade. O software atende toda a parte operacional da empresa, fornecendo um gerenciamento completo de diversos setores das empresas em folha, contabilidade e escrita fiscal.

O módulo folha do Sistema Domínio realiza:

- Integração on-line com o módulo Contabilidade no que se refere aos lançamentos de provisões, apropriações e pagamentos de folha e encargos;

- Calcula folha mensal, semanal, adiantamento, complementar, além de primeira e segunda parcela do 13º salário;

- Realiza cálculos específicos para professores;

- Possui cálculo de rescisões e férias individual ou coletiva;

- Controla todo o tipo de afastamento de empregados;

- Emite GPS, GFIP, DARF IRRF, GRFC, GRCI, GRCS patronal e de empregados e DARF PIS;

- Emite e armazena informação do PPP;

- Gera informativos automaticamente, como SEFIP, CAGED, RAIS, DIRF, MANAD, HOMOLOGNET e comprovante de rendimentos;

- Emissão de avisos sobre vencimento de férias, contrato de trabalho, exames médicos e database de dissídio coletivo;

- Conta com processo de rotinas automáticas, onde você informa uma única vez quais os processos que devem ser executados, como cálculo, emissão de guias e informativos. Com isso todo mês ele executa automaticamente essas tarefas.” (SITE DOMÍNIO, 2016).

É um sistema informatizado que auxilia em mais da metade das atividades, que antes eram feitas manualmente.

4 PROPOSTAS DE INTERVENÇÃO DE MELHORIAS

Após a realização deste projeto, evidenciou-se a falta de algumas ferramentas auxiliares, tanto para um arquivista, como colaboradores e clientes, portanto sugerimos a criação do site, com a história, missão, visão, atividades e funções desenvolvidas pela instituição, o qual garantiria uma transparência e marketing do negócio e facilitaria o conhecimento prévio da instituição, por clientes, colaboradores e a quem interessar.

Contratação de um arquivista para fazer a gestão arquivística física e digital. Elaboração do manual do arquivo, para uso interno. Criação de check-lists, contendo a lista de documentos obrigatórios pertinentes a cada empresa e fixá-lo nas caixas, para conferência anual, assim evitando imprevistos devido falta de documentos e instalação de uma parede, separando o arquivo da cozinha, para evitar contaminações.

Entende-se que a efetivação destas sugestões de melhorias, ajudará na conscientização da importância de um arquivo bem estruturado e no trabalho de futuros funcionários ou contratados temporariamente, para minimização de faltas ou perdas de documentos, pois entende-se que o arquivo é estrategicamente importante para toda a instituição.

5 CONTRIBUIÇÕES DA ATIVIDADE NA FORMAÇÃO ACADÊMICA

A atividade realizada foi importante, pois contribuiu para conhecer o funcionamento de um escritório de Contabilidade e Assessoria, de alguns documentos dos setores entrevistados e que um diagnóstico completo depende de diversos fatores, como tempo, dedicação, atenção e proatividade do arquivista no quesito de buscar informações similares à instituição entrevistada através de pesquisas, utilizando-se de outras ferramentas além de questionários e perguntas ao colaborador da atividade, evitando-se assim a exaustão do mesmo.

Sentiu-se a necessidade de elaborar a entrevista com cada um dos responsáveis de cada setor da instituição, mesmo que o assunto não fosse pertinente diretamente aquele setor, pois, poderia contribuir com informações mais completas sobre a instituição e documentação por ela produzida.

Também é necessário descobrir o perfil do entrevistado e meios para ter sucesso na obtenção, absorção e fixação das informações disponibilizadas, pois o arquivista pode ter dificuldades em entender algumas questões relacionadas aos documentos produzidos e sua tramitação. Algumas pessoas não gostam ou não tem tempo para repetir as informações, se solicitado, algumas preferem entrevista verbal e outras responder questionário por escrito. Neste trabalho obteve-se sucesso com entrevistas verbais gravadas, transcritas e pesquisas no site do portal da contabilidade para esclarecimento de dúvidas.

6 IDENTIFICAÇÃO DA TIPOLOGIA DOCUMENTAL E FLUXO

Uma empresa gera diversos documentos, que podem ser gerenciados internamente ou por empresas contratadas, entre estes documentos produzidos estão as Obrigações Acessórias, de acordo com as normas da RESOLUÇÃO CGSN Nº 10, DE 28 DE JUNHO DE 2007 - DOU de 2.7.2007, na qual dispõe sobre as obrigações acessórias relativas às microempresas e empresas de pequeno porte optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições (Simples Nacional). Segundo o portal de contabilidade:

As pessoas jurídicas e equiparadas, perante a Legislação Comercial, Fisco Federal, Ministério do Trabalho e Previdência Social, independentemente do seu enquadramento jurídico ou da forma de tributação perante o Imposto de Renda, estão obrigadas a cumprir com várias obrigações ou normas legais. A seguir, lista-se as principais destas obrigações: Estatuto ou Contrato Social; Contabilidade; Balanço; Livro Diário; Livro Razão; Declaração de Bens e Direitos no Exterior (DBE/BACEN); DIRF; Imposto de Renda Retido na Fonte e Comprovante de Rendimentos e Retenção do IRF; Livro de Inspeção do Trabalho; Livro Registro de Duplicatas; Sped Fiscal/EFD; Sped Contábil/ECD; Sped Imposto de Renda/ECF; Livro Registro de Inventário; Livro Registro de Empregados; Folha de Pagamento; GPS; GFIP; GRFC; CAGED; RAIS; Contribuição Sindical; Contribuição Confederativa; Contribuição Assistencial; Contribuição Associativa; Norma Regulamentadora 7 e 9 (Ministério do Trabalho); Informes de Rendimentos das Pessoas Físicas; Informes de Rendimentos das Pessoas Jurídicas; Publicações Obrigatórias nas Empresas Limitadas e SISCOSERV.

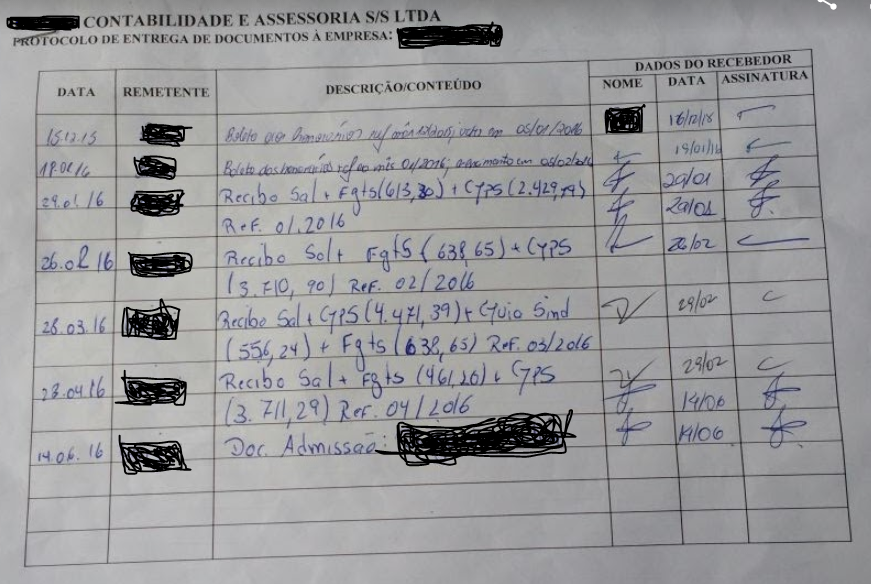

No escritório, a produção destes documentos é dividida entre os setores responsáveis. Toda a tramitação da documentação entre clientes e o escritório acontece via e-mail (quando possível), com confirmação de recebimento e leitura e/ou motoboy (quando necessário), com protocolo de entrega de documentos (Anexo E) a ser assinado por quem recebeu a documentação no ambiente do cliente. Este protocolo fica em cima de uma mesa do escritório para consultas até seu total preenchimento, logo é digitalizado, salvo no sistema junto dos outros documentos da Empresa e o papel arquivado na caixa de documentos diversos.

Toda a documentação seja digital ou papel (papeis são todos digitalizados - prática realizada a três anos), são salvos no servidor, em pastas com data tópica (nome da empresa do respectivo cliente), logo com data cronológica (por ano). Esse local e seu conteúdo pode ser acessado por responsáveis dos outros setores, no caso da necessidade de consulta ou reencaminhamento de documentos para clientes. Não há uma gestão de documentos digitais até então, esta tudo salvo no servidor, nada foi eliminado. A documentação física de todos os setores é depositada em uma caixa de documentos diversos, os responsáveis não arquivam em suas respectivas caixas, pois é contratado(a) uma vez por ano um(a) arquivista para a organização desta documentação em suas respectivas caixas, conforme recomendações dos responsáveis de cada setor. Toda a documentação, exceto as obrigações acessórias, são devolvidas ao cliente no fim do ano.

Na questão da segurança dos documentos o escritório Floripa Contabilidade e Assessoria, conta com backups da assessoria de TI e Backup diário em HD, realizado e transportado por um funcionário do escritório, o qual leva para sua casa.

Quando solicitado prazos de guarda pelo cliente, a consulta é feita na tabela de temporalidade disponibilizada pela Federação Nacional de Contabilidade (FENACON), (Anexo F).

6.1 Departamento de Pessoal (DP)

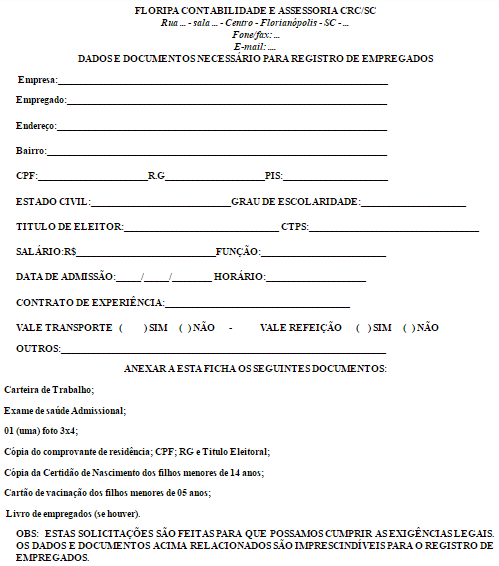

Após a empresa do cliente ser “aberta” e cadastrada em seus respectivos órgãos (procedimento realizado anteriormente pelo setor Paralegal do escritório), o responsável pelo setor do Departamento de Pessoal (DP) é solicitado à registrar os funcionários contratados pelo cliente.

O departamento Pessoal é responsável pela elaboração da folha de pagamento, da folha do 13º salário, da GPS, envio da Sefip, Guias INSS, FGTS, IRRF e PIS, CAGED, Rais, Admissão, Demissão, Homologação, Registro e CTPS do funcionário, também atua em tarefas típicas de um contador, atende e tria telefonemas direcionadas ao escritório.

6.2 Registro de vinculo empregatício

O responsável pelo DP na atividade de gestão de pessoas, solicita ao cliente uma lista de informações e documentos necessários para o registro de funcionário (Anexo G). Como exige a legislação trabalhista, conforme DECRETO-LEI Nº 5.452, DE 1º DE MAIO DE 1943 - Consolidação das Leis de Trabalho para garantia de vínculo do funcionário com a Empresa e recebimento de seus respectivo benefícios. Após o recebimento destas informações e documentos, o DP registra os dados do funcionário no sistema Domínio, gera ficha de empregados, transcreve as informações na CTPS - Carteira de Trabalho e Previdência Social e no livro de funcionários (quando houver). Logo envia ao cliente a ficha de empregados para confirmação dos dados, após a confirmação, o DP devolve para o cliente via motoboy, a lista, a CTPS e o livro/ficha de empregados preenchidos, juntamente com o protocolo de entrega.

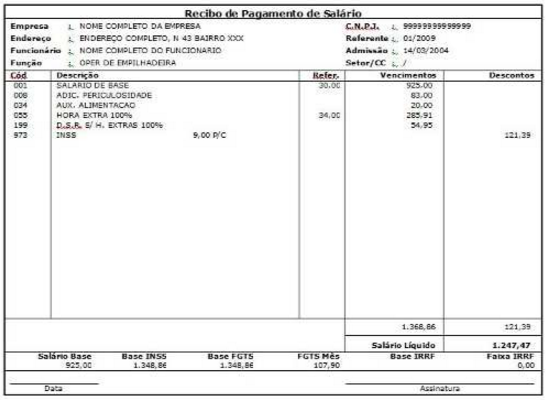

6.3 Folha de Pagamento de Pessoal

Na atividade de gestão de pessoas, ao final de cada mês o DP recebe do cliente informações referente aos funcionários, como faltas ao trabalho, atestados e descontos diversos, para lançamento no sistema e posterior produção das Folhas de pagamento de pessoal (Anexo H), também conhecido como holerite, no qual contém uma lista de dados da instituição; do funcionário; indicação do cargo; a divisão dos funcionários por categoria de contribuição à previdência: segurado empregado, trabalhador avulso ou contribuinte individual; o nome das funcionárias em gozo de salário-maternidade; as partes integrantes e não integrantes da remuneração e os descontos legais; e o número de quotas de salário-família de cada empregado segurado ou trabalhador avulso e; sua remuneração.

A folha de pagamento de pessoal tem com objetivo a remuneração do funcionário, conforme o contrato de trabalho. Atendendo a Lei já citada acima, DECRETO-LEI Nº 5.452, DE 1º DE MAIO DE 1943 e conforme Art. 348 Regulamento da Previdência Social - Decreto 3048/99 que Aprova o Regulamento da Previdência Social, e dá outras providências.

Um relatório com os dados é entregue para o cliente confirmar, após a confirmação, as folhas de pagamento são geradas, enviadas para o cliente (digital ou papel) e reportadas ao setor contábil e fiscal para verificação das finanças, assim como qualquer documento que envolva contas. Segundo a tabela de temporalidade da Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas - FENACON, o cliente deve guardar por 30 anos as folhas de pagamento, o arquivamento no escritório é realizado no sistema, conforme já descrito acima.

6.4 Guia da Previdência Social (GPS)

Segundo o portal de Contabilidade A Guia da Previdência Social – GPS – é uma obrigação tributária principal devida por todas as pessoas jurídicas e equiparadas, que possuam funcionários. É utilizada também para o recolhimento devido pelas empresas sobre remunerações a trabalhadores autônomos e profissionais liberais, para a contribuição de sócios ou administradores a título de pró-labore, e para importâncias retidas de terceiros, nos termos estabelecidos pela Lei Orgânica da Previdência Social.

Na atividade de contribuinte (empresa com funcionários), conforme a lei das obrigações acessórias citada acima, é produzida mensalmente a GPS (Anexo I). O sistema domínio do escritório alimentado corretamente, gera automaticamente essa guia de pagamento, GPS.

A GPS contém onze campos, são eles: CAMPO 1 - Nome do contribuinte, Fone e Endereço Dados para identificação do contribuinte; CAMPO 3 - Código de pagamento; CAMPO 4 - Competência: Informação no formato MM/AAAA da competência objeto do recolhimento; CAMPO 5 - Identificador: Número do CNPJ / CEI / NIT / PIS ou PASEP do contribuinte. CAMPO 6 - Valor do INSS: Valor devido à Previdência Social pelo contribuinte, já considerados: os valores de eventuais compensações e deduções (salário-família e salário-maternidade); CAMPO 9 - Valor de Outras Entidades: Valor a ser preenchido por empresas obrigadas a recolherem para as Outras Entidades; CAMPO 10 - Atualização Monetária, Multa e Juros: Valor devido a título de atualização monetária e acréscimos legais, quando for o caso, sobre recolhimentos em atraso; CAMPO 11 - Total: Valor total a recolher.

Segundo o portal de contabilidade a GPS tem como objetivo reconhecer e conceder direitos aos seus segurados. A renda transferida pela Previdência Social é utilizada para substituir a renda do trabalhador contribuinte, quando ele perde a capacidade de trabalho, seja pela doença, invalidez, idade avançada, morte e desemprego involuntário, ou mesmo a maternidade e a reclusão.

A tramitação, vigência administrativa e aquivamente acontece conforme a prática do escritório, já citadas acima, na qual a guia é enviada ao cliente por e-mail ou motoby (Digital ou papel) e salva no servidor.

6.5 Setor Contábil

Após a abertura da Empresa, funcionários devidamente registrados e geração de receitas (Lucros e despesas), o setor contábil é solicitado.

As atividade realizadas pelo setor contábil são: Balanço Demonstrações Contábeis; Lançamento do Caixa; Conciliações bancárias; Análise das contas do ativo e passivo; Lançamento das Notas do ativo imobilizado; Lançamento da depreciação; Lançamento da Folha de pagamento; Provisão das Notas emitidas e dos impostos; Fechamento; Elaboração do Balanço Patrimonial; Balancetes e; Consultoria Contábil.

Lembrando que a tramitação da documentação entre o escritório e cliente é realizada de acordo com a prática do escritório já citada acima com detalhes, no qual, o responsável digitaliza os documentos, salva-os no servidor, arquiva os documentos físicos e ao findar do ano os documentos são devolvidos para o cliente.

6.6 Documentação probatória

Na atividade de gestão contábil o responsável pelo setor envia para os novos clientes uma lista (papel ou digital) com os documentos que devem ser encaminhados para o escritório mensalmente (Anexo J), com o objetivo de receber os documentos exigidos pela LEI N° 6.404, DE 15 DE DEZEMBRO DE 1976 - Dispõe sobre as Sociedades por Ações e pela Norma Brasileira de contabilidade NBC T 2.2 – Da Documentação Contábil. Após o recebimento destas documentações, o responsável do contábil pode lançar os dados no sistema, analisar, fechar e elaborar os serviços contábeis.

Os documentos solicitados são todos os documentos financeiros, bem como:

- Notas Fiscais de saída e entrada, duplicatas de pagamentos, notas fiscais de despesas com material de escritório, manutenção de equipamento, aluguel imobilizado, relatório de viagens, reformas, água, luz telefone, internet, despesas com viagem, etc.;

- Extratos Bancários, empréstimos e ou financiamentos em nome da empresa;

- Recibos de Salário/estagiários devidamente assinados, Recibo de Aquisição do Vale Transporte, Nota Fiscal do pagamento das Refeições (quando houver);

- Impostos e contribuições pagas: FGTS, INSS, DARF-Simples, ISS, Sindicato, etc.;

- Se houver vendas a prazo, enviar Borderô de pagamento (relação de pagamentos) dos clientes e ou pagamentos efetuados em carteira.

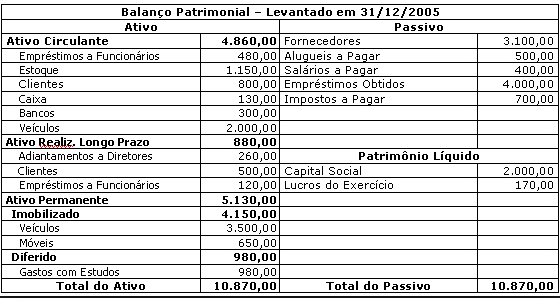

6.7 Balanço Patrimonial

Na atividade de gestão contábil elabora-se o Balanço Patrimonial, conforme a Lei 6.404/76 - Lei das S\A e NBC T 3.2 - CONCEITO, CONTEÚDO, ESTRUTURA E NOMENCLATURA DAS DEMONSTRAÇÕES CONTÁBEIS, no qual o Balanço Patrimonial é a demonstração contábil que objetiva evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. O balanço patrimonial é constituído pelo ativo, pelo passivo e pelo Patrimônio Líquido.

a) O ativo compreende as aplicações de recursos representadas por bens e direitos;

b) O passivo compreende as origens de recursos representadas por obrigações;

c) O Patrimônio Líquido compreende os recursos próprios da Entidade, ou seja, a diferença a maior do ativo sobre o passivo. Na hipótese do passivo superar o ativo, a diferença denomina-se "Passivo a Descoberto".

Conforme o Portal de Contabilidade, no balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa, bem como um relatório para a liderança saber como estão as contas da instituição, um exemplo de balanço patrimonial encontra-se no (Anexo K).

O Balanço Patrimonial das empresas atendido pelo escritório é produzido e enviado ao cliente (Papel ou digital) a cada 3 meses conforme a Lei 8.666/93, art. 31, inciso I, na qual “Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências”. Estes documentos devem ser guardado permanentemente pelo cliente conforme tabela de temporalidade FENACON.

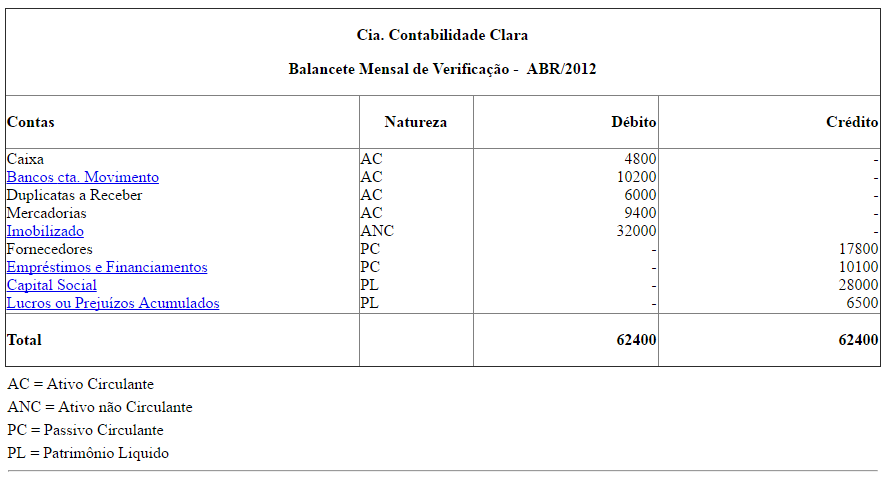

6.8 Balancete

Na atividade de gestão contábil elabora-se o Balancete de verificação, conforme a Lei 6.404/76 - Lei das S\A e NBC T 2.7 – Do Balancete. Segundo o portal de contabilidade:

O balancete de verificação é um demonstrativo auxiliar que relaciona os saldos das contas remanescentes no diário. Imprescindível para verificar se o método de partidas dobradas está sendo observado pela escrituração da empresa. Por este método cada débito deverá corresponder a um crédito de mesmo valor, cabendo ao balancete verificar se a soma dos saldos devedores é igual a soma dos saldos credores. Este demonstrativo poderá ser utilizado para fins gerenciais, com suas informações extraídas dos registros contábeis mais atualizados. O grau de detalhamento do balancete de verificação deverá estar adequado a finalidade do mesmo. Caso o demonstrativo seja destinado a usuários externos o documento deverá ser assinado por contador habilitado pelo conselho regional de contabilidade (CRC).

O balancete é elaborado no escritório e enviado ao cliente mensalmente (Papel ou digital), segundo o portal de contabilidade “servindo assim como suporte aos gestores para visualizar a situação da empresa diante dos saldos mensurados, sendo um demonstrativo de fácil entendimento e de grande relevância e utilidade prática”. Um exemplo de balancete encontra-se em anexo (Anexo L).

O conteúdo mínimo que deve constar no balancete é:

a) identificação da Entidade;

b) data a que se refere;

c) abrangência;

d) identificação das contas e respectivos grupos;

e) saldos das contas, indicando se devedores ou credores;

f) soma dos saldos devedores e credores.

A diferença de Balanço e balancete e que no Balancete ainda não se tem as contas de receitas e despesas encerradas, já no Balanço sim e mais a apuração do lucro/prejuízo. O responsável instrui o cliente a guardar este documento por 5 anos.

CONSIDERAÇÕES FINAIS

Os objetivos foram alcançados no que tange o diagnóstico da instituição, produção e tramitação da documentação do setor de DP e contábil do escritório, bem como o relato de propostas de melhorias à instituição e ao arquivo.

Essa atividade proporcionou as acadêmicas do curso de Arquivologia da Universidade Federal de Santa Catarina a confirmação dos conteúdos que foram abordados durante as aulas de Práticas de Documentação Empresarial. O arquivo empresarial do escritório de Floripa Contabilidade e Assessoria é carente de políticas arquivísticas, instrumentos que garantirão um padrão documental adequado.

Evidenciou-se a importância das instituições possuírem profissionais habilitados nas respectivas áreas de conhecimento. Um arquivo contábil contempla uma massa documental significativa onde necessita atenção aos prazos e normas regulamentadoras, a presença de um arquivista no quadro funcional somaria positivamente a instituição, pois com suas habilidades e competências desenvolvidas na acadêmia poderá encontrar soluções na gestão documental eficiente.

Observou-se também a falta de uma parede, separando o arquivo da cozinha, na qual evitaria contaminações. Acredita-se que se todos os envolvidos identificarem a importância de uma gestão documental adequada, permitindo o fluxo, garantindo e potencializando a relevância das informações todos terão benefícios.

REFERÊNCIAS

BRASIL, DECRETO N 3.048, DE 6 DE MAIO DE 1999. Disponível em:

< http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm>. Acesso em: 20 de jun. de 2016.

< http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm>. Acesso em: 20 de jun. de 2016.

BRASIL, DECRETO-LEI Nº 5.452, DE 1º DE MAIO DE 1943. Disponível em <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del5452.htm>. Acesso em: 20 de jun. de 2016.

BRASIL, DECRETO LEI 6.404/76,DE 15 DE DEZEMBRO DE 1976 . Disponível em <http://www.normaslegais.com.br/legislacao/contabil/lei6404_1976.htm>. Acesso em: 20 de jun. de 2016.

BRASIL, LEI Nº 8.666, de 21 de junho de 1993. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L8666cons.htm>. Acesso em: 20 de jun. de 2016.

BRASIL, RESOLUÇÃO CGSN Nº 10, DE 28 DE JUNHO DE 2007. Disponível em: <http://www.normaslegais.com.br/legislacao/resolucaocgsn10_2007.htm>. Acesso em: 20 de jun. de 2016.

CORNELSEN, Julce Mary; NELLI, Victor Jose. Gestão Integrada da Informacao arquivistica: O diagnóstico de arquivos. Arquivística. net, Rio de Janeiro, v. 2, n. 2, ago./dez. 2006. Disponível em: Acesso em: 10 de jun. de 2016.

ARQUIVÍSTICA.NET. Disponível em: <http://www.arquivistica.net/ojs/viewarticle.php?id=101&layout=abstract>. Acesso em: 05 maio de 2016.

FEDERAÇÃO NACIONAL DE CONTABILIDADE - FENACON. Disponível em: <http://www.fenacon.org.br/>. Acesso em: 12 de jun. de 2016.

LOPES, Luís Carlos. A informação e os arquivos: teorias e práticas. Niterói: EDUFF; São Carlos: EDUFSCAR, 1996. p. 142.

LUNELLI, Reinaldo Luiz. O real objetivo da contabilidade. Disponível em <http://www.portaldecontabilidade.com.br/tematicas/real-objetivo-da-contabilidade.htm> . Acesso em 19 jun 2016.

Moreno. Londrina: Editora da Universidade Estadual de Londrina, 2009, p. 13-51

NBC T 3 - Portal de Contabilidade. Disponível em: <www.portaldecontabilidade.com.br/nbc/t3.htm>. Acesso em 10 de jun. de 2016

NBC T 3 - Portal de Contabilidade. Disponível em: <www.portaldecontabilidade.com.br/nbc/t3.htm>. Acesso em 10 de jun. de 2016

PAES, Marilena Leite. Arquivo: teoria e pratica. 5. Reimp. - Rio de Janeiro: Editora FGV, 1997.

PORTAL DE CONTABILIDADE. Disponível em: <http://www.portaldecontabilidade.com.br/> acesso em: 19 de jun. de 2016.

SISTEMA DOMÍNIO. Disponível em: <http://www.dominiosistemas.com.br/>. Acesso em: 10 de jun. de 2016.

SOUSA, Renato Tarciso Barbosa. 2009. “Em busca de um instrumental teórico metodológico para a construção de instrumentos de classificação de documentos de arquivo.” In: Gestão em Arquivologia: abordagens múltiplas, orgs, Linete Bartalo, and Nádina Aparecida

ANEXOS

Anexo A - Questionário para diagnóstico da empresa, produção e tramitação documental

Fonte: Elaborado pelas autoras

Anexo B - Mesas dos operacionais

...

Fonte: Floripa Contabilidade e Assessoria.

Anexo C - Mesas dos operacionais

...

Fonte: Floripa Contabilidade e Assessoria.

Anexo D - Caixas no arquivo Floripa Contabilidade e Assessoria

...

Fonte: Floripa Contabilidade e Assessoria.

Anexo E - Protocolo de entrega de documentos

Fonte: Floripa Contabilidade e Assessoria.

Anexo F - Tabela de temporalidade de documentos contábeis

Fonte: FENACON

Anexo G - Ficha para registro de empregados

Fonte: Floripa Contabilidade e Assessoria.

Anexo H - Folha de pagamento de Salário

Fonte: Imagens da internet.

Anexo I - Guia da Previdência Social (GPS)

Fonte: Imagem da internet.

Anexo J - Documentos necessários para gestão contábil

Fonte: Lista elaborada pelas autoras

Anexo K - Exemplo de Balanço Patrimonial Fonte: https://gestao.wordpress.com/tag/balanco-patrimonial/

Fonte: https://gestao.wordpress.com/tag/balanco-patrimonial/

Fonte: https://gestao.wordpress.com/tag/balanco-patrimonial/

Anexo L- Exemplo de Balancete de Verificação

Hello everyone, I'am Patricia Sherman currently in Oklahoma USA. I would like to share my experience with you guys on how I got a loan of $185,000.00 USD to clear my bank draft and start up a new business. It all started when i lost my home and belongings due to the bank draft I took to offset some bills and some personal needs. So, i became so desperate and began to seek for funds at all means. Luckily for me, a friend of mine, Linda told me about a loan firm company, I got interested although i was scared of being scammed, I was compelled by my situation and had no choice than to seek advise from my friend regarding this very company getting in touch with them really made me doubt due to my past experience with online lenders, little did i know this very Company '' Elegantloanfirm@hotmail.com This company has been of great help to me and some of my colleague and today am a proud owner of well organized business and responsibilities are well handled all thanks to this loan firm for putting smile on my face again. So if really you are genuinely in need of a loan either to expand or start up your own business or in any form of financial difficulty, i advise you give elegantloanfirm today the opportunity of financial Upliftment in your business today... kindly contact via...{ Email:} Elegantloanfirm@hotmail.com... not fall victim of online scam in the name of getting a loan. thanks

ResponderExcluir